***LEIÐRÉTTING***

Laugardaginn 5. júní barst greiðsla inn á reikning konu minnar og er mál þetta því úr sögunni.

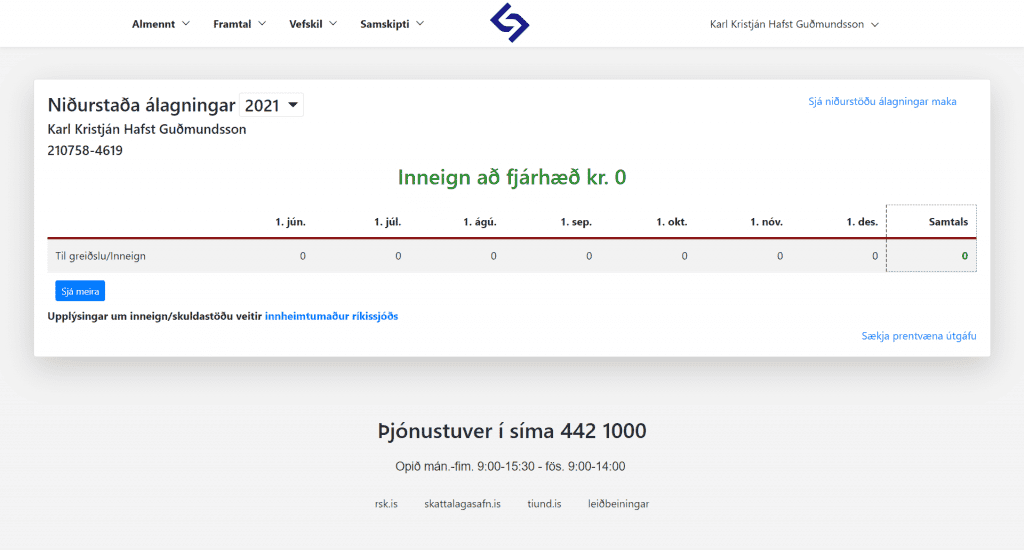

Nú er hægt að nálgast álagningarseðilinn vegna tekna ársins 2020 á rsk.is. Álagningarseðill okkar hjóna kemur okkur allverulega á óvart og er Ríkisskattstjóra ekki til sóma. Smelltu á myndina hér að ofan til að skoða þinn álagningarseðil.

Ég hafði greitt fyrirframgreidda skatta á Íslandi kr. 132.187 á fyrri hluta ársins og Brú lifeyrissjóður vildi ekki borga mér þá út. Þurftu sjálfsagt að halda í þessa peninga í hlutafjárkaupin í Icelandair. ´Samkvæmt Ríkisskattstjóra þá mátti launagreiðandinn greiða mér ofteknu staðgreiðsluna út en hann var ekki skyldugur til þess. Ég spurði þá skattinn hvort hann hefði þá ekki sömu heimild til að greiða mér þessa peninga út en svarið var að ég þyrfti að bíða fram til 1. júní 2021. Ég skilaði inn framtali í mars innan tilskilins frests og þar var gerð grein fyrir þessari ofteknu staðgreiðslu á framtali:

Framtali eiginkonunnar var rétt og þar kom réttilega fram að hún greiddi enga staðgreiðslu af tekjum:

Semsagt, samkvæmt framtali okkar hjóna átti ég að fá 132.187 kr. endurgreiddar. En svo var ekki. Álagningarseðillinn barst og þar kemur fram að ég átti enga inneign lengur. Inneigninni var ráðstafað til lækkunar “skattaskuldar” makans.

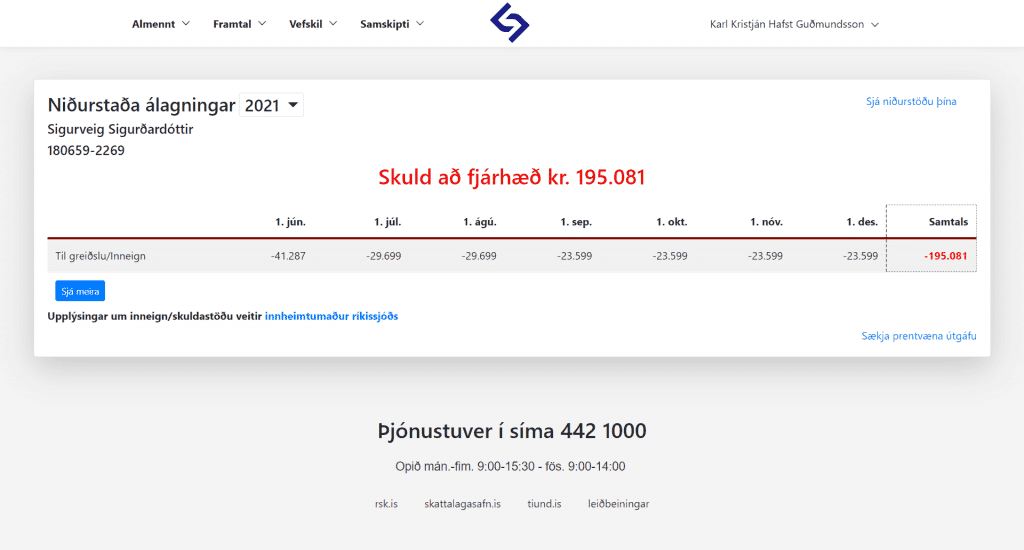

Álagningarseðill konunnar varð þessi:

Framtölin okkar voru tekin úr hefðbundinni afgreiðslu RSK og allar tekjur konunnar frá Tryggingastofnun ríkisins skattlagðar þrátt fyrir skattfrelsi þeirra á Íslandi enda greiðir hún skatta af öllum þeim tekjum á Spáni. Spænsku framtali okkar var skilað inn til Ríkisskattstjóra 12. maí 2021 þrátt fyrir að framtalsfresturinn á Spáni er til 25. júní 2021. Semsagt henni var gert að greiða 327.268 kr. í skatta á Íslandi umfram það sem persónuafslátturinn er. Frá þeirri “skuld” er svo inneign mín dregin frá og eftir standa 195.081 kr. sem henni er gert að greiða á nokkrum mánuðum.

Þetta helst í hendur með skilum Tryggingastofnunar ríkisins á launamiðum vegna ársins 2020 en þeir skiluðu þeim af sér 20. maí 2021. Samkvæmt gögnum þeirra naut hún skattfrelsis allt árið 2020 og líka 2021 þannig að þetta kemur þeim ekkert við. Andmælarétturinn sem þeir auglýsa er vegna skekkja. Talan á launamiða konunnar var rétt og því ekki andmælt. Starfsmaður Tryggingastofnunar ríkisins send samt innahúss fyrirspurn á sérfræðing þeirra sem hljóðar svona:

Karl Kristján hringdi fyrir konu sína. Þau voru að fá álagningu hjá skattinum v/launatölu TR á framtali. Þau eru með skattfrelsi skráð og gera upp á Spáni.

Við skilum inn launamiða til skattsins með þeim tekjum sem Sigurveig fær frá okkur, er það ekki svo Skattsins að sjá um að þessi tala sé ekki reiknuð inn í álagningu?

Þetta er nefnilega alfarið mál Ríkisskattstjóra. Svo virðist vera að þeir taki ekki mark á sínu eigin skattfrelsisvottorði. Sendi því eftirfarandi skeyti til starfsmanns Ríkisskattstjóra:

Átti gott samtal við starfsmann Tryggingastofnunar um þessi mál og þetta lítur alls ekki vel út fyrir RSK. Mig er farið að gruna að ekki sé allt með felldu varðandi okkar mál hjá RSK. Það lítur út fyrir að einhver þar innan dyra beiti skattlagningarvaldi sínu til þess að gera manni óverðskuldaðan miska, enda hefur spænska framtalið legið fyrir hjá RSK síðan 12. maí síðastliðinn.

Svona sérstök fyrirtaka telst varla handvömm.

Óska eftir því að afgreiðslu þessa máls sé hraðað.

Virðingarfyllst,

Karl Kristján Hafsteinn Guðmundsson

Ég er ennþá með opið mál hjá Yfirskattanefnd vegna skattlagningar RSK á tekjum okkar 2019 sem voru ekki í samræmi við tvísköttunarsamning Íslands og Spánar en það kemur niðurstaða í það á næstu dögum og um það mun verða skrifað hér á kalli.is þegar niðurstaða liggur fyrir öðrum Íslendingum á Spáni til fróðleiks.

Eru fleiri að lenda í þessu? Endilega látið mig vita.

***LEIÐRÉTTING***

Laugardaginn 5. júní barst greiðsla inn á reikning konu minnar og er mál þetta því úr sögunni.

![]()